【企业管理工具解析】BSC落地的核心——三个管理闭环

【企业管理工具解析】BSC落地的核心——三个管理闭环

导读:

平衡计分卡(BSC),最早是由Robert Kaplan教授和David Norton博士提出的“全新”的战略管理工具,是一种新型的战略性绩效管理系统和方法,它以信息为基础,系统考虑企业业绩驱动因素,多维度平衡评价,着眼于公司的长远发展。本篇文章注重于介绍BSC落地的核心——三个管理闭环,即战略管理闭环、预算管理闭环和绩效管理闭环。

01 BSC——集成创新与兼收并蓄

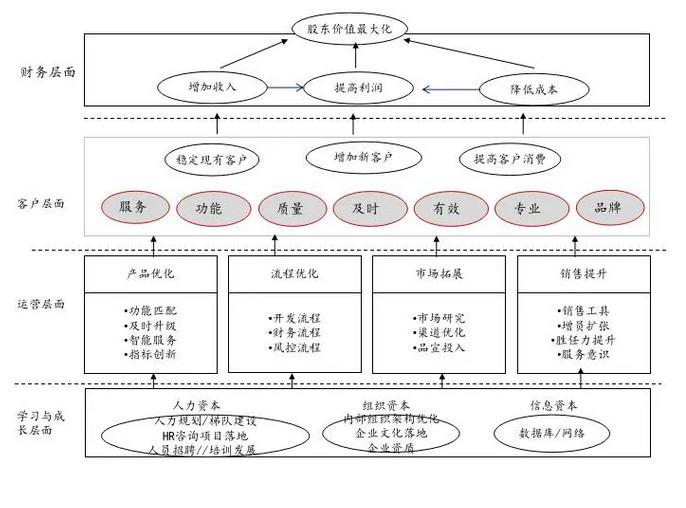

平衡计分卡(BSC),最早是由Robert Kaplan教授和David Norton博士提出的“全新”的战略管理工具,是一种新型的战略性绩效管理系统和方法,它以信息为基础,系统考虑企业业绩驱动因素,多维度平衡评价,着眼于公司的长远发展。BSC是由15世纪以来传统财务导向型,逐步向20世纪财务、战略、运营等过渡的集成创新,而非是简单地为战略(含绩效)管理添砖加瓦,是整合、集成者的角色。BSC的中心内容是:在综合分析企业内外环境与所有资源的基础上,将企业的目标归结为财务、客户、内部运营和学习与成长四个基本方面。

02 框架设计的核心——三个管理闭环

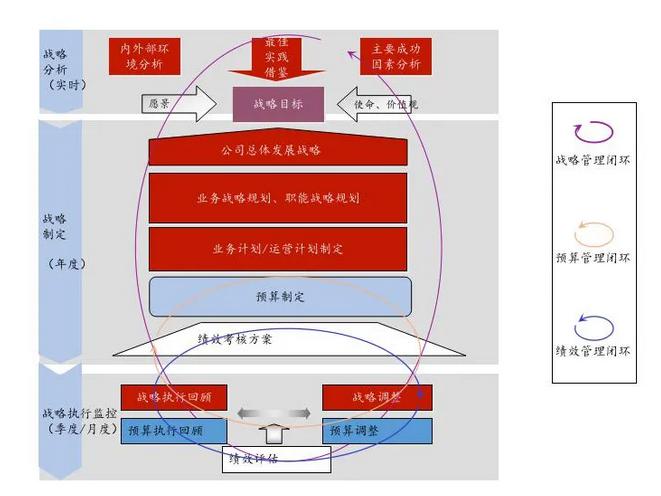

BSC方案设计的框架可简要概括为一个中心目标、两个核心链条、三个管理闭环、四个落地抓手。一个目标即是链接战略制定、规划和运营执行的管理体系;两个链条即是做到逻辑自洽,沟通做到高效、言之有物、例行化管理;三个管理闭环则是框架的核心:战略管理闭环、预算管理闭环、绩效管理闭环;四个落地抓手即预算管理加上我们熟知的一图、一卡、一表。

闭环一:战略管理闭环

战略闭环可以简单地定义为企业战略与执行有效协同的连接器,或者实现战略与执行高效协同的桥梁。企业进行战略闭环管理有两方面意义。第一,构建了一个严密而有效的实施系统,能够保证将组织制定的任何举措,快速地转化为实际行动,产生业绩。第二,战略闭环管理是一个开放的制度化平台,来自组织的不同业务板块、层面的人员,都会在这个制度化的平台上,针对企业业务的实际执行情况来做差异的对比分析,以及经验交流、分享,同时实现群策群力,提出改进措施。战略管理闭环可以借助战略地图,在财务、客户、运营和学习成长层面来设立具体的量化指标。

闭环二:绩效管理闭环

在绩效管理闭环的实践中,要做到以下环节的链接:目标设定、定期回顾、绩效反馈、绩效辅导、绩效评估、绩效沟通,这些环节缺一不可。在制定目标时,除了工作绩效目标,更不要忘了和员工制定他们的个人发展目标,这两个目标一定不是孤立的。

闭环三:预算管理闭环

预算管理是以战略目标为导向,通过建立年度预算目标、预算编制下达、预算执行监控、预算调整、综合绩效评价“五步曲”,形成预算管理闭环。在建立预算管理机制时,首先要做到动态预算目标管理,预算目标设定不仅要和历年实际财务情况挂钩,更要与市场挂钩,其次是预算编制下达、预算执行监控、建立预算纠偏机制、预算绩效评价等等一系列具体措施。

返回列表

返回列表