智慧城市研究专题(十一)—智慧城市产业链信息梳理之通信网络层

一、整体概述

通信网络层即指广泛互联,以互联网、电信网、广播电视网以及传输介质为光纤的城市专用网作为骨干传输网络,以覆盖全城的无线p络(如WiFi)、移动4G为主要接入网,组成网络通信基础设施。如,北京延庆的GPS卫星信号接收基站,通过计算GPs信号的延迟,可以监测地壳形变和大气水汽的变化,精度可以到毫米级,数据通过网络实时传送到管理中心,综合其他信息,对城市天气预报和城市防震减灾有辅助决策作用。

智慧城市建设的根本保障,就是通信网络、智能终端等一系列基础设施的开发。这就要求各大通信网络运营商能够加大网络覆盖率,提升带宽,保证公共事业和民生对于网络的需求;同时应该加快通信基础网络的升级改造进程,加强现有4G网络的建设,在低速率业务方面,将窄带物联网NB-IoT业务全面推广应用;在高速率业务方面,加快建设5G网络。

二、部分行业发展情况

1、固网宽带

相关数据情况表明,我国固定宽带用户体验速率提升快速,移动宽带网络速率也在稳步提升,网络提速取得明显成效。截至2019年第三季度,全国光纤宽带用户占比超过91%,宽带用户持续向高速率迁移,100Mbps及以上接入速率的固定互联网宽带接入用户已占总用户数的80.5%;4G用户占移动电话用户已达79.1%,这些指标均位居全球前列。固定宽带下载速率方面,上海、北京、天津位列全国前三位,且上海、北京已率先超过了40Mbit/s,江苏、河南紧随其后。全国主要城市排行榜上,上海、北京、南京、郑州、天津位居前五位。

各基础电信企业中,中国电信最高,已达到38.20Mbit/s,其次是中国移动和中国联通。4G网络下载速率方面,上海、北京、天津、浙江、江苏的4G网络用户下载速率排在全国省级行政区前五位;电信运营企业中,中国联通的4G网络用户下载速率最高。

2、5G

5G,即第五代移动电话行动通信标准,也称第五代移动通信技术。目前5G技术正在落地中,下载速度预计可达1.25GB/S。与2G、3G、4G不同的是,5G是对现有无线接入技术(包括2G、3G、4G和WiFi)的演进,以及一些新增的补充性无线接入技术集成后解决方案的总称。5G三大应用场景有eMBB、uRLLC、mMTC。国内外在5G技术方面均实现了突破,如毫米波、无人车以及无人机的自动驾驶、关键的应用芯片、接入单元等。与国外相比,中国在5G布局上更成熟。

2020年以来,各地加快布局5G,三大运营商也均在2019年公布的年度财报中披露了2020年的5G投资计划。据投资计划显示:三大运营商2020年将建50万个基站。其中,中国移动将新建25万个5G基站,中国电信将与中国联通共建约25万个5G基站,覆盖全国所有地市级(含)以上城市。

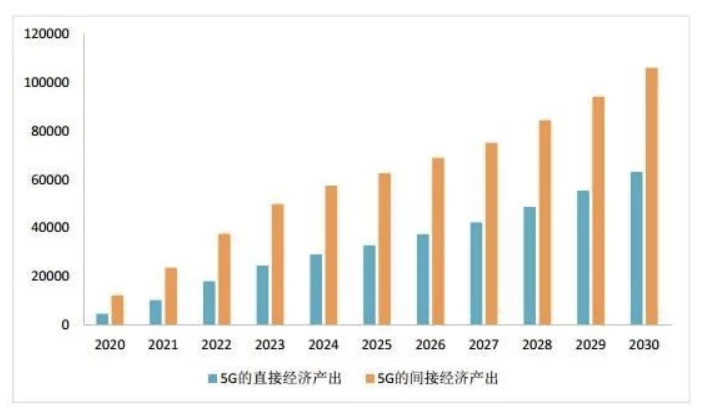

按照产业间的关联关系测算,2020年,5G间接拉动GDP增长将超过4190亿元,中国或成为全球最大5G市场。2030年5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元。在直接产出方面,按照2020年5G正式商用算起,预计当年将带动约4840亿元的直接产出。在间接产出方面,2020年、2025年和2030年,5G将分别带动1.2万亿、6.3万亿和10.6万亿。

5G通信行业产业链各产业情况如下:

(1)上游产业

主要包括芯片市场、光器件市场、射频器件市场。在上游产业中,我国的薄弱环节在芯片,主要依赖于进口。但在5G技术以及中美贸易战的推动下,华为、中兴在芯片研发上已显现出一定的优势,未来有望缓解当前局面。现阶段,上游产业各技术已趋于成熟,各国无论是自主研发还是通过付费,都有了一定的基础。

2010-2015年期间,我国芯片市场规模由7349亿元增加至约11025亿元,是全球芯片消费的主要市场。在此期间,我国芯片行业市场规模复合增长率达到11%。2016年,我国芯片行业市场规模达到11988亿元;2017年我国芯片行业市场规模增长至12543亿元,同比增长4.65%。但我国芯片主要依赖于国外,不仅进口额高,进口比例也高。过去10年,我国的芯片进口总额高达1.8万亿美元,约90%依赖于进口。但在5G技术的推动下,华为紧跟高通、因特尔、三星,走在技术研发的前列,将有力缓解这种局面。

光器件是光网络传输的关键元素,是构成光模块的重要组件,光器件分为有源器件和无源器件。2016年,全球光器件市场规模达到100亿美元,同比增长28.15%,其中我国光器件市场规模约42.3亿美元,占全球市场份额约42%。2017年,我国光模块需求达到约55.1亿美元,光器件市场规模增长约30%。预计2020年达到120.9亿美元的市场规模。

(2)中游产业

主要包括基站市场、传输设备市场、基站天线市场;这是各国正在努力实现的环节,也是实现5G全面覆盖的当务之急。我国在这一环节链上的投入较大,也拥有了一定的优势,尤其是在基站市场投入建设上。

2010-2017年,经历4G网络大规模建设后,我国移动通信基站数量也实现了快速增长。截至2017年,我国移动电话基站数量增长至619万个,3G/4G基站数量增长至462万个。其中,4G基站数超过328万个。目前美国在5G建设方面的花费已经被中国超越,而且在政策上面中国对于5G的支持也要比美国块,目前中国支持5G通讯的基站数量已经是美国的10倍。以基站为代表的通信基础设施建设市场,预计将率先进入产业化。,三大运营商将于2019年启动5G基础建设,预计7年内总支出金额达1800亿美元(约合人民币1.2万亿元),远高于2013-2020年的4G投资金额1170亿美元。随着全球整体数据流量的激增,我国5G产业将迎来大规模的需求增长。预计到2022年,我国5G基站规模将达到千亿市场,5G基站数量将达百万个。

近年来,伴随着国内移动通信用户的迅猛增长、网络优化升级,运营商的网络扩容动力始终存在,拉动了运营商固定资产投资的增长,并带动我国基站天线产业高速发展。与此同时,基站天线行业呈现出明显的区域性特征,在通信天线领域,我国的主要通讯设备制造基地大部分集中在经济发达、配套设施完备的珠三角、长三角等区域。其中,国内厂家如京信通信、通宇通讯、摩比发展、盛路通信等均位于珠三角地区;而康普安德鲁等国外厂家为利用中国制造的成本优势,目前也已在长三角区域设立制造基地。从通信天线领域来看,国内生产企业众多,竞争激烈,但具有一定研发实力、较大产能规模、具备国际竞争力的专业厂家较少,主要有京信通信、通宇通讯、摩比发展、盛路通信等少数几家企业;其中,京信通信占比最高,达到21%;其次是通宇通讯,达到8%;接着是摩比发展的7%、盛路通信的3%。

(3)下游产业

主要包括运营商市场和终端设备市场。这是未来需要着力发展的环节,尤其是5G与人工智能、大数据、云计算等的结合,带来更加丰富的应用场景,比如:无人驾驶、智慧城市、物联网、智能医疗等,将给生活带来更多便利。

在5G商用后,最先受到冲击的将是终端设备是手机和电脑等终端设备。在全球智能手机出货量持续萎缩下,5G商用将掀起一波换机潮。据估计5G 智能手机出货量将从2019年的200万增加到2025年的15亿,年复合增长率为201%。未来,智能手机将不断演进,能够在现有LTE频段以及待分配给5G的更高频段支持5G。由于可能涉及多个频段的使用,这将为终端生态合作体系带来新的挑战, 包括同一部智能手机需要使用从低到超高的频率,同时应用LTE和5G(聚合)。在工业和物联网方面,5G还有望支持不同行业的多种用例。

3、物联网

物联网技术是支撑“网络强国”和“中国制造2025”等国家战略的重要基础,在推动国家产业结构升级和优化过程中发挥重要作用,它是新一代信息技术的高度集成和综合运用,对新一轮产业变革和经济社会绿色、智能、可持续发展具有重要意义。

近年来,物联网概念加快与产业应用融合,成为智慧城市和信息化整体方案的主导性技术思维。当前,物联网已由概念炒作、碎片化应用、闭环式发展进入跨界融合、集成创新和规模化发展的新阶段,与中国新型工业化、城镇化、信息化、农业现代化建设深度交汇,在传统产业转型升级、新型城镇化和智慧城市建设、人民生活质量不断改善方面发挥了重要作用,取得了明显的成果。

从产业链来看,中国已形成包括芯片、元器件、设备、软件、系统集成、运营、应用服务在内的较为完整的物联网产业链,各关键环节的发展也取得重大进展。M2M服务、中高频RFID、二维码等环节产业链业已成熟,国内市场份额不断扩大,具备一定领先优势;基础芯片设计、高端传感器制造、智能信息处理等相对薄弱环节与国外差距不断缩小,尤其光纤传感器在高温传感器和光纤光栅传感器方面取得重大突破;物联网第三方运营平台不断整合各种要素形成有序发展局面,平台化、服务化的发展模式逐渐明朗,成为中国物联网产业发展的一大亮点。

从产业规模来看,全国物联网近几年保持较高的增长速度。2013年,中国物联网产业规模达到5000亿元,同比增长36.9%,其中传感器产业突破1200亿元,RFID产业突破300亿元;2014年,国内物联网产业规模突破6000亿元,同比增长24%;截止到2015年底,随着物联网信息处理和应用服务等产业的发展,中国物联网产业规模增至7500亿元,“十二五”期间年复合增长率达到25%。十三五以来,我国物联网市场规模稳步增长,到2018年中国物联网市场规模达到1.43万亿元。根据工信部数据显示,截至2018年6月底,全国物联网终端用户已达4.65亿户。未来物联网市场上涨空间可观。预计2020年中国物联网市场规模将突破2万亿。预计“十三五”期间年均复合增长率达24%。

现阶段,我国物联网的发展已具备如下优势:

- 1.物联网应用场景丰富,产业生态好。我国拥有完整的工业体系,是全球最大的消费电子产品生产国、出口国和消费国,城市管理精细化、产业转型升级、消费升级正在对物联网等新型基础设施产生巨大的需求,为物联网落地提供了丰富的应用场景和新型模式,软件、制造、芯片等产业上下游众多企业形成良好的互动生态。

-

- 2.市场规模有利于弥合长尾效应与规模效应的裂缝。物联网碎片化的市场一直是企业实现规模经济效益的一大障碍,由于我国消费群体基数庞大,尽管细分应用众多,很多细分市场仍然可以达到比较可观的销售规模,这使得物联网市场碎片化难点的得到缓解,降低了企业经营难度。尤其是在物联网芯片方面,由于前期设计、制造上的高额投入,同一款芯片产品的出货量对企业盈利水平至关重要,即便短时间内难以找到可以媲美手机的“杀手级”应用,定制化产品也需要必要的出货量来跨越营收平衡点,使企业得以持续经营和研发。

-

- 3.贴近全球最大应用市场,满足个性化需求能力强。物联网终端产品形态各异,应用场景千差万别,个性化需求非常突出。我国是全球最大的物联网市场,具备完整的电子制造业体系和优秀的整机制造水平,企业可以直接对接客户需求,迅速调整解决方案,迅速将产品导入市场,取得市场先机,并随着整机出口将物联网产品和服务推向国际市场。

尽管如此,我国物联网产业发展仍然存在着一些不足,如工业领域发展较慢、企业产品线比较单一等,还有待进一步的发展。

通过通信网络层,智慧城市产业得以将终端数据传输给各平台、服务层面进行应用,使城市拥有智慧化的条件,通信网络层产业的建设发展对于智慧城市而言不可或缺。

返回列表

返回列表