智慧城市研究专题(十)—智慧城市产业链之感知终端层

一、整体概述

智慧城市感知终端层是指利用RFID、传感器、摄像头、二维条码、遥测遥感等传感设备和技术,实现对城市中人与物的全面感知,它是智慧城市技术体系的首要环节,主要进行信息的的采集处理,为智慧城市的高效运行提供基础信息。

感知方式是根据被感知的信息类型,继而采取相对应的感知技术及方法。目前主要的信息类型有:数字信息、原始信息以及其他相关信息,所以主要的智慧城市感知方式可分为四类:

(1)身份感知:通过条形码、RFID、智能卡、信息终端等对物体的地址、身份及静态特征进行标识。

(2)位置感知:利用定位系统或无线传感网络技术对物体的绝对位置和相对位置进行感知。

(3)多媒体感知:通过录音和摄像等设备对物体的表征及运动状态进行感知。

(4)状态感知:利用各种传感器及传感网对物体的状态进行动态感知。

二、部分行业发展情况

1、传感器

传感器是一种能感受到被测量的信息,并将检测感受到的信息按一定规律转换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、计量、存储等要求的检测装置。它在工业4.0时代扮演着十分重要的角色,是物联网技术的最底层和最前沿,对物联网产业发展有着十分重要的意义。

物联网产业快速发展,市场前景广阔。在此背景下,传感器市场也得到进一步增长。据数据显示,2017年我国传感器市场规模为1815亿元,在2018年突破2000亿元。到了2019年,传感器扩大应用范围,市场规模进一步扩大,初步测算规模达2310亿元。

传感器市场前景广阔,国内企业纷纷布局其中。目前,我国传感器上市企业多达66家,主要集中在长三角区域。此外,珠三角区域、京津地区、中部地区分布相当。据统计,长三角区域传感器上市企业占比达38%,有企业25家;珠三角区域占比17%,有企业11家;中部地区同样占比17%,有企业11家;京津地区占比15%,有企业10家;东北地区占比3%,有企业2家。

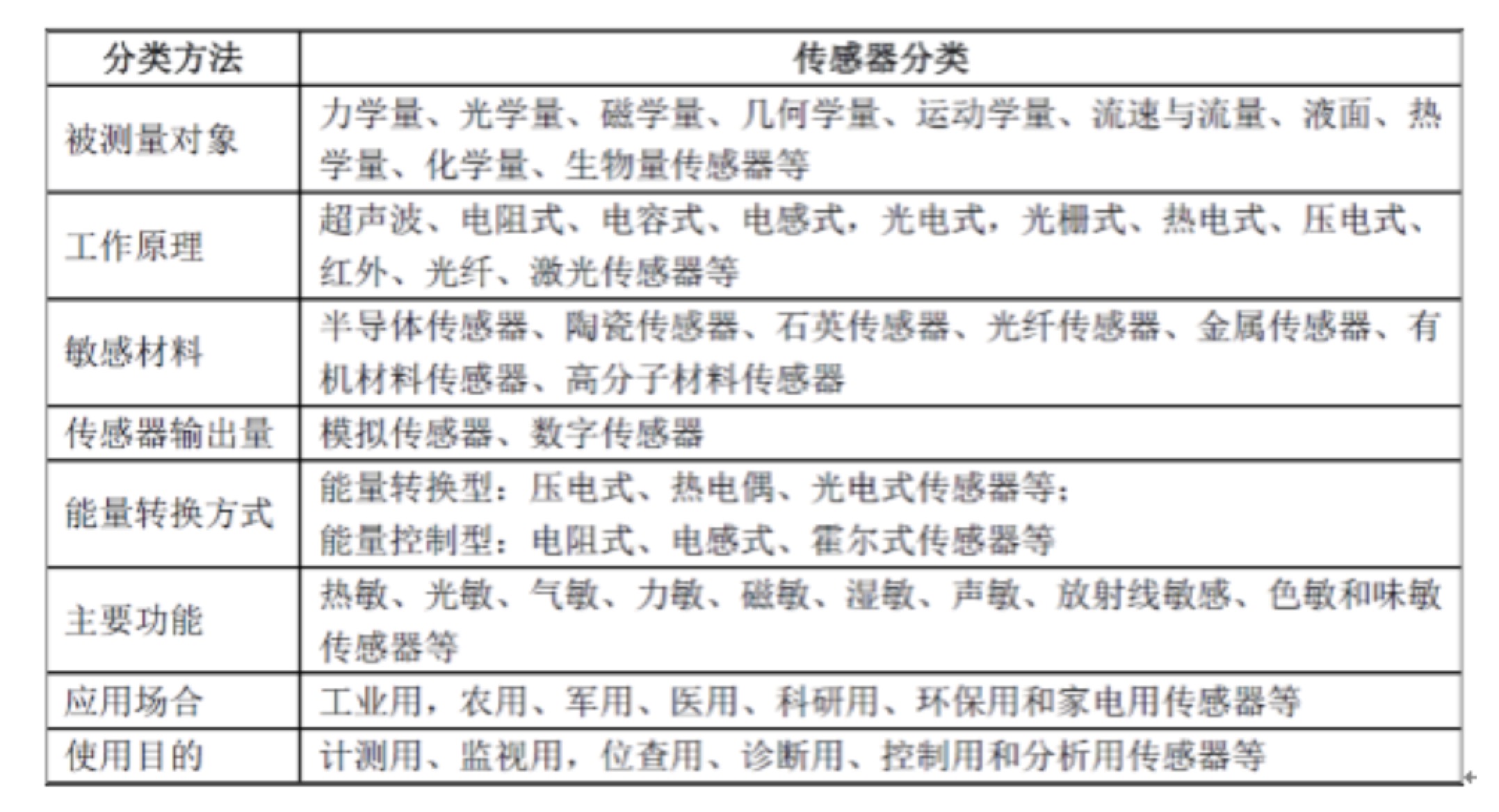

传感器用途广泛,传感器根据类型可分为压电式传感器、半导体传感器、光敏传感器、等,而各类传感器根据不同的功能搭载不同的敏感元件。

随着物联网在工业领域的应用推广,传感器的应用越来越广泛。目前,传感器主要应用在汽车、消费电子、智能家居、工业控制等方面。

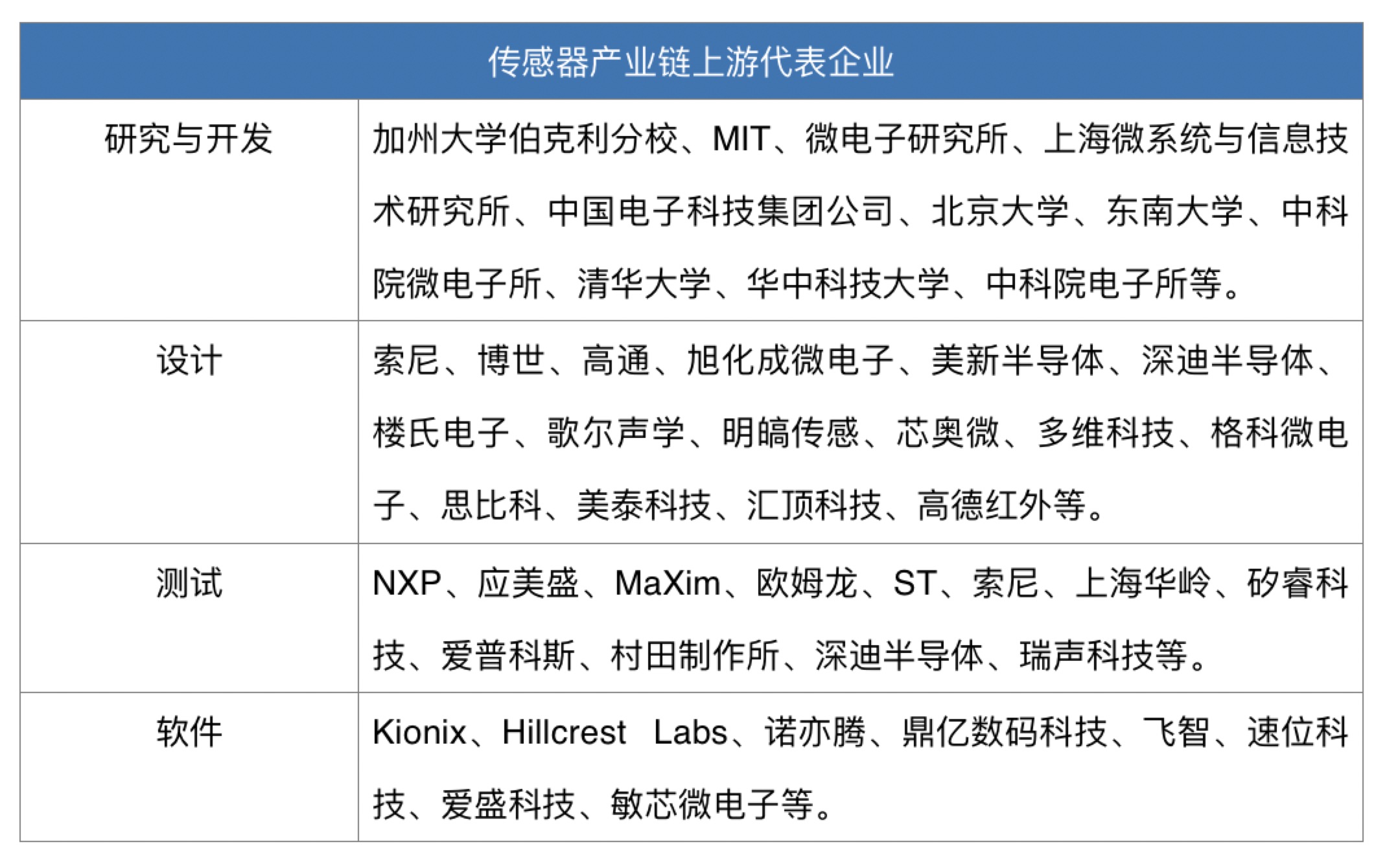

(1) 传感器产业链上游分析

传感器产业链上游主要涉及研发和设计技术、软硬件以及相关测试技术等。我国智能传感器技术研发明初步展开,不少学校及科研机构已建立起智能传感器中试服务平台,助推国内产业创新发展。

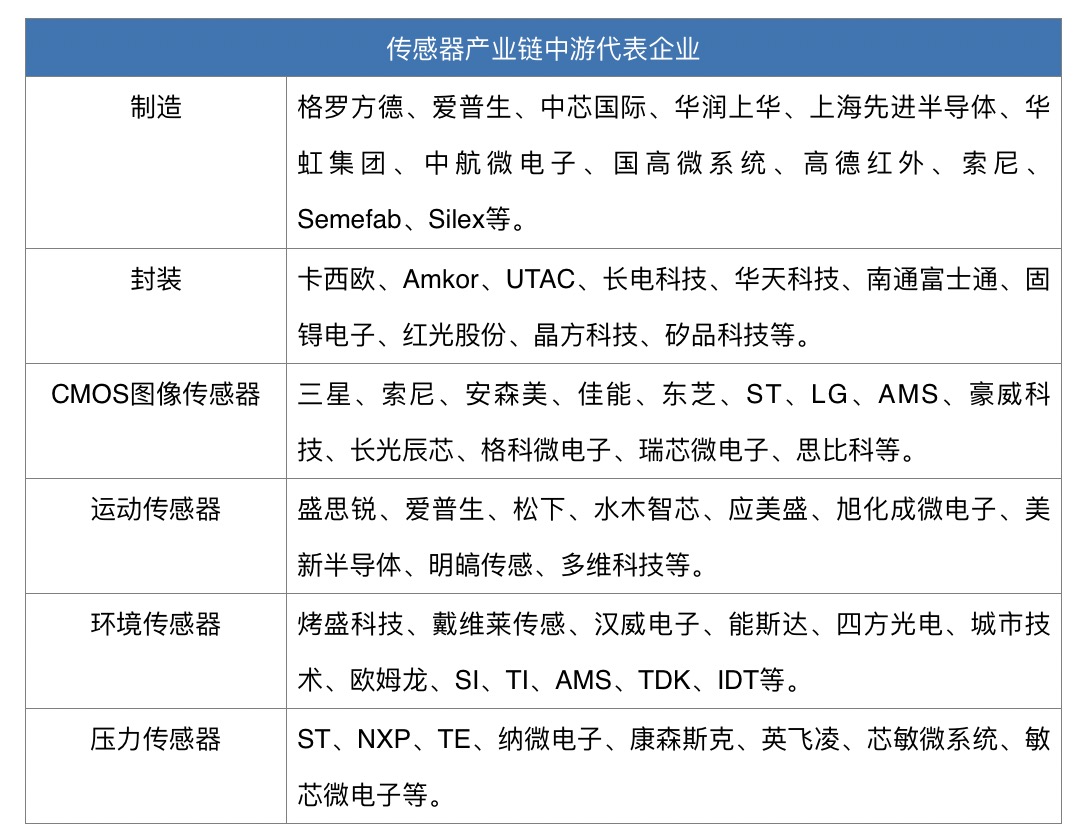

- (2) 传感器产业链中游分析

-

传感器产业链中游主要是各类传感器的制造和封装等,从传感器种类来看,流量传感器、压力传感器、温度传感器占据最大的市场份额,分别占21%、19%、14%。

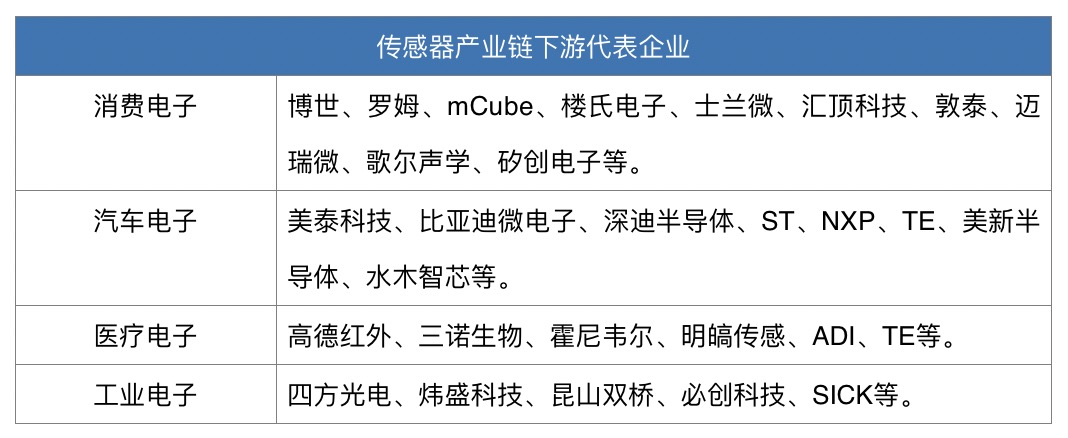

- (3) 传感器产业链下游分析

-

传感器广泛的应用于通讯电子、消费电子、工业、汽车电子、智慧农业、环境监测、安全保卫、医疗诊断、交通运输、智能家居、机器人技术等众多领域。总体看来,传感器产业链下游行业发展迅速,物联网、汽车电子、环境与健康电器和智能仪表等下游行业对产品智能化的要求不断提升,使得传感器市场以较快速度持续增长。

随着科技的进步及产业链的完善,传感器的多元化应用将推动物联网各垂直细分行业格局的形成,例如:通讯电子、消费电子、工业、汽车电子、智慧农业、环境监测、安全保卫、医疗诊断、交通运输、智能家居、机器人技术等等。超声波传感器的全球市场规模也处于持续快速增长之中。

从应用领域来看,工业、汽车电子、通信电子、消费电子四部分是传感器最大的市场。国内工业和汽车电子产品领域的传感器占比约42%左右,而发展最快的是汽车电子和通信电子应用市场。

除上述分析外,现阶段,以MEMS为代表的智能传感器已成为传感器发展的趋势。智能传感器是具有信息处理功能的传感器。智能传感器带有微处理机,具有采集、处理、交换信息的能力,是传感器集成化与微处理机相结合的产物。其中,MEMS传感器,即微机电系统,是在微电子技术基础上发展起来的多学科交叉的前沿研究领域,涉及电子、机械、材料、物理学、化学、生物学、医学等多种学科与技术,具有广阔的应用前景。据数据显示,2017年我国MEMS传感器市场规模为438亿元,保持15%以上的增长率增长,2018年将超520亿元。到了2019年,我国MEMS传感器市场规模或达620亿元。

2、智能手机

智能手机产业链根据生产工序及不同企业按照自身技术水平承担的生产环节划分,主要可分为三大部分。上游环节主要包括操作系统开发商、芯片开发商及元器件供应商;中游环节主要包括手机设计公司、智能手机生产企业等;下游环节主要包括各种应用及增值服务商、移动通信运营商、分销商及终端用户等。

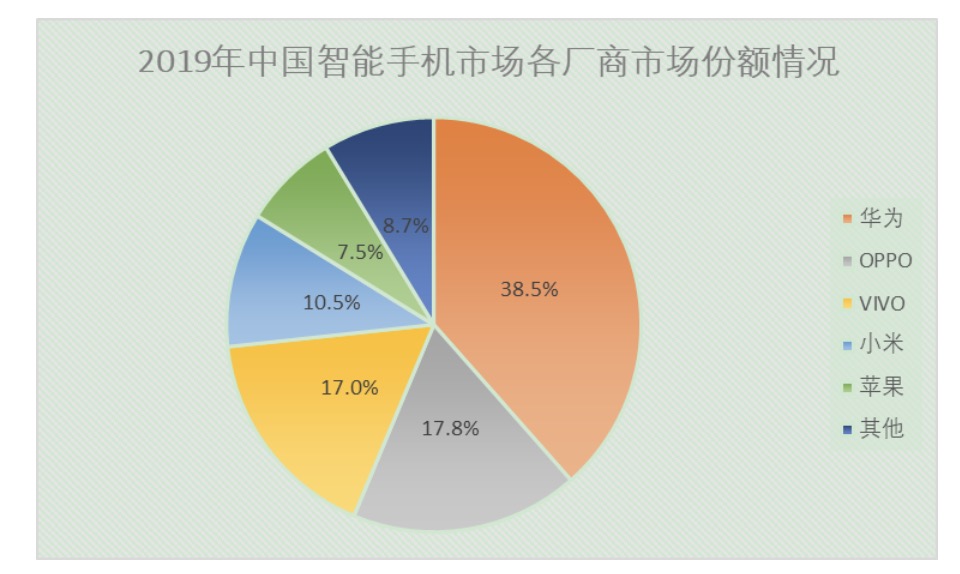

数据显示,2019年中国智能手机市场出货量为3.69亿台,较2018年减少约2700万台。对于部分消费者来说4G手机即可满足日常需要,因而一定时间内,5G手机市场并不会迎来明显增长。同时,由于市场饱和等因素的影响,国内智能手机市场将维持低位运行。

在国内市场份额来看,华为在2019年智能手机出货量市场份额从2018年26.5%攀升至38.5%,领先第二名的OPPO一倍多。除了华为,国内智能手机市场第2到第5名分别是OPPO、vivo、小米、苹果。五大智能手机厂商占据了91.3%的市场份额,其它智能手机品牌市场份额被极度压缩。

目前三星、华为已经发布过5G手机,而苹果5G手机的消息尚未确定,待5G手机市场爆发时,市场份额占比靠前的手机厂商仍将成为5G手机市场中的主流品牌,但排名或将发生变化。

进入2020年,5G技术加快落地应用,5G智能手机迎来发展风口。随着5G手机的入场,智能手机市场格局将发生变化。

3、可穿戴设备

可穿戴设备是指应用穿戴式技术对日常穿戴进行智能化配置的设备,将各类传感、识别、连接和云服务等技术综合嵌入到人们的眼镜、戒指、手表、手环、服饰及鞋袜等日常穿戴的设备中,来实现用户五感能力拓展、生活管家、社交娱乐、健康监测等功能,设备一般外形较为美观时尚且易于佩戴、具备一定的计算能力以及拥有专用的应用程序和功能等特点。

智能穿戴的目的是探索一种全新的人机交互方式,通过智能设备穿戴在人体之上这种方式为消费者提供专属的、个性化的服务。随着移动互联网技术的发展和低功耗芯片、柔性电路板等穿戴设备核心硬件技术的成熟,部分穿戴设备已经从概念化的设想逐渐走向商用化,新式的穿戴设备不断推出,许多著名的 IT 科技公司也都开始在这个全新领域进行深入探索,争取在这个空间巨大的市场中分一杯羹。2015年至2019年,全球可穿戴设备出货量呈现快速增长趋势,作为可穿戴设备市场占比较高的智能手表及耳机,近年来出货量亦呈显著增长趋势。

可穿戴设备上游产业包括芯片、操作系统、传感器、显示屏等;中游产业包括手环、手表、眼镜、传感器等;下游产业则包含健身运动、医疗健康、跟踪定位、宠物服务等。

根据IDC的预测数据,2023年全球可穿戴设备出货量预计将增至4.82亿部。未来可穿戴设备规模的增长主要来自:1)智能手表、手环、耳机等主流可穿戴设备的销量增长;2)以数字化健康为突破口,兼顾搜索患者重要数据和提升患者自我监控的双重智能医疗保健类设备的增长;3)以公司数字化转型为突破口,达到信息传输和提升员工工作效率等目的的企业应用类设备的增长。

中国是可穿戴设备消费大国,可穿戴设备已经成为仅次于移动手机的第二大移动智能终端设备。

4、新基建

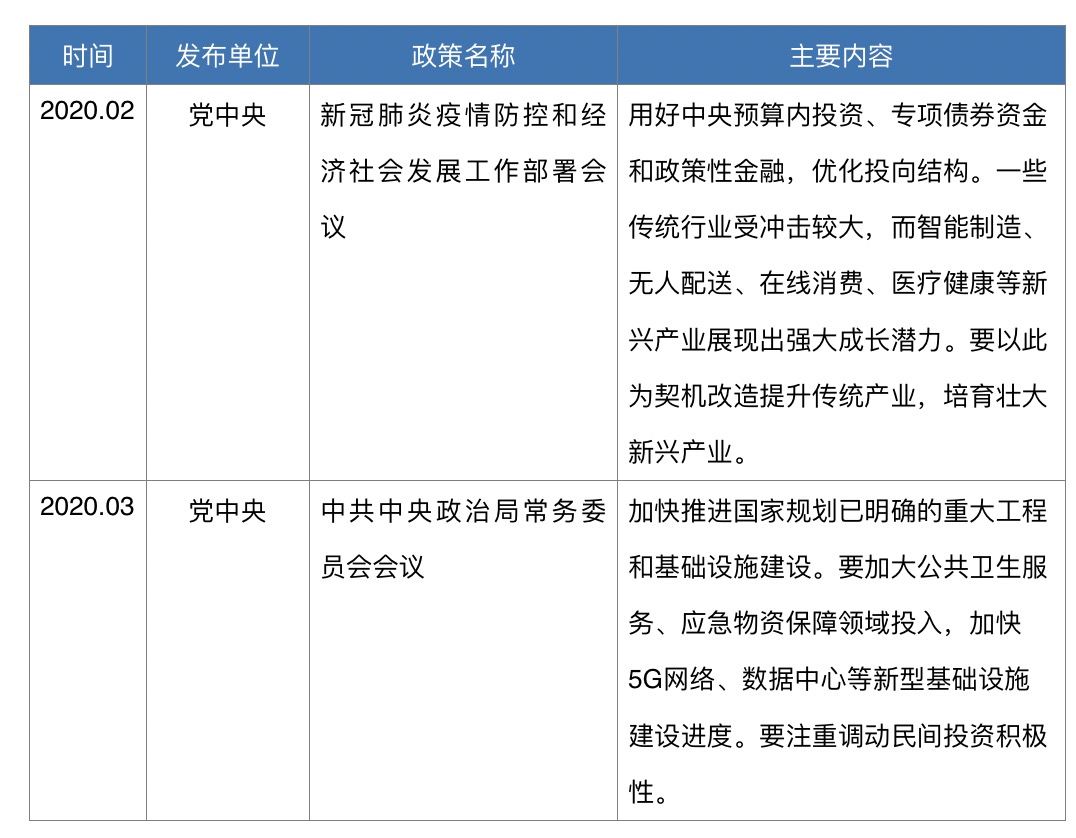

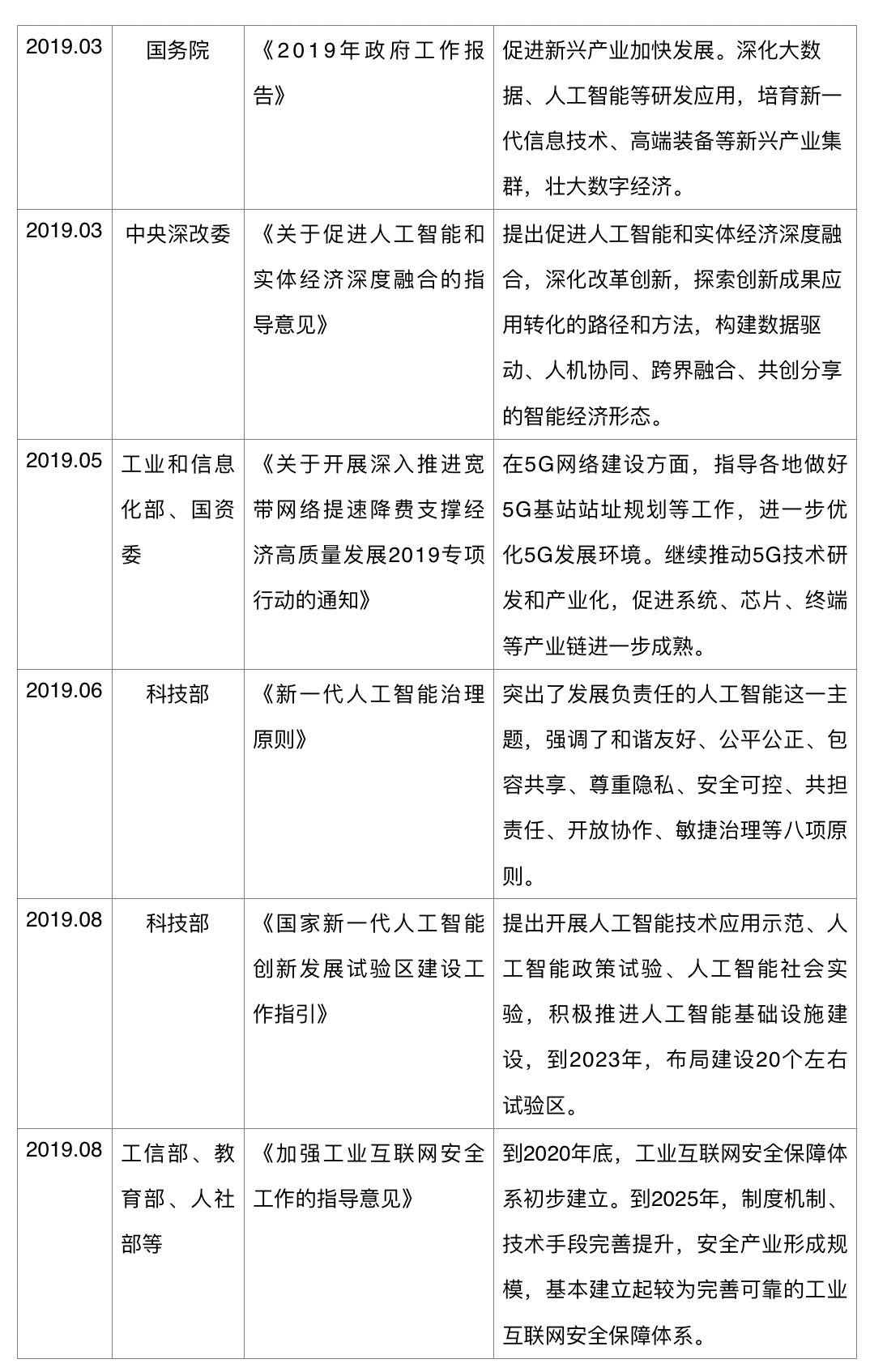

2020年3月4日,中共中央政治局常务委员会强调,要选好投资项目,加强用地、用能、资金等政策配套,加快推进国家规划已明确的重大工程和基础设施建设。要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度。新冠肺炎疫情的爆发打开了“新基建”的窗口期。国家对于“新基建”的部署逐步深入,下表梳理了“新基建”行业的相关政策。

区别于传统“基建”,“新基建”主要发力于科技端。传统基建主要是指铁路、公路、桥梁、水利工程等大建筑,而“新基建”是指立足于科技端的基础设施建设。具体来看,“新基建”包括7大产业方向:5G基站建设、新能源汽车充电桩、大数据中心、人工智能、工业互联网、特高压、城际以及城轨交通。

感知终端层产业是智慧城市建设的基础,也是智慧城市产业链的基石,智慧城市通过身份、位置、多媒体和状态感知等多种相结合的感知方式,实现信息从汇聚阶段向“人—人”、“人—物”、“物—物”之间协同感知阶段和泛在融合阶段迈进。通过感知终端层产业的发展,智慧城市的建设及产业链的发展必将迈上一个新的台阶。

返回列表

返回列表