仁略视角丨智慧城市研究专题(二)——我国智慧城市发展现状如何?

目前,我国已形成多层次的智慧城市建设体系和完整的产业链,建设投资支出仅次于美国,智慧城市市场空间巨大。但从智慧城市市场内部来看,受限于政策情况和技术条件,智慧市场内部存在产业发展不均衡的情况。

一、我国智慧城市建设内容

城市指挥中心

传统意义上的城市建设和治理通常是以单个部门为中心,关注各自孤立的目标而没有把对整个城市的影响进行全盘考虑。智慧城市是一个单一整体,同时又能拆分为许多互通互联的子系统。各子系统发送重要的事件消息给城市指挥中心,指挥中心有能力对这些事件进行协调处理和提供指导性的处理方案。

政府公共服务平台

通过电子政务,公共物流服务,公共交通信息服务等政府公共服务平台,改变“公告栏”式的政府网站,将其变成“服务型”的业务网站,树立服务型政府为民办事的形象。为市民提供各种咨询信息和服务,提高市民的生活质量和满意度。

城市公共安全

利用现代信息技术,以互联网、无线通信技术为平台,以数字地理信息为基础,结合移动定位系统、数字通信技术和计算机软件平台,为城市管理者提供声、像、图、文字四位一体的城市数字化管理平台,实现针对城市部件的检查、报警、紧急事件处理、指挥调度、督察督办等功能。如:食品安全追溯、危险品安全处置、灾害预警与处理等。

智能交通系统

通过道路收费系统、多功能智能交通卡系统、数字化交通智能信息管理系统等多种模式的数据整合,提供基于交通预测的智能交通灯控制、交通疏导、出行提示、应急事件处理管理平台;帮助进行城市路网优化分析;为城市规划决策提供支持。

智慧能源系统

以物理清洁能源为目标,以我国的智能电网为基础,将现代先进的传感测量技术、通讯技术、信息技术、计算机技术和控制技术与清洁能源高度集成而形成的新型能源网。它以充分满足用户对能源的需求和优化资源配置、确保能源供应的安全性、可靠性和经济性、满足环保约束、保证能源质量、适应能源市场化发展等为目的,实现对用户可靠、经济、清洁、互动的能源供应和增值服务。

智慧物流及建筑服务系统

智慧物流利用RFID、BarCode、EDI、GNSS、GIS、GUID、现代网络技术和普适计算等技术,兼容国际国家标准,打造“现代大物流”公共服务平台,利用基于位置的物联网技术实现物流过程中物物之间信息交换、共享,对物流各环节进行实时跟踪和监控,实现物流全过程数字化、信息化、智能化、高效化,融合物流、信息流和资金流,调整物流结构,提升天津物流产业水平,降低物流成本,提供物流效率。

智慧医疗

在城市“老年化”不断加剧的今天,社区远程医疗照顾系统能有效的节约社会资源,高效的服务于大众。电子健康档案系统和医疗公共服务平台的建立能解决目前突出的“看病难,看病贵”的医患矛盾。

城市环境管理

对水、大气等与人类生活环境紧密相关的各种资源进行信息实时采集和监控,及时发现和处理各种污染事件产生;借助先进的数据挖掘、数学模型和系统仿真,提升环境管理决策水平。达到节能减排,同时提升经济效益社会效益的目的。

二、我国智慧城市建设体系

从我国当前发展情况来看,智慧城市建设体系主要包括以下五个层面:

通信层

有线方面将继续加快城市光纤宽带网建设,实现城镇化地区全覆盖,继续提升网络基础设施能级,无线方面将通过5G构建起多层次、广覆盖、多热点的城市无线宽带网络。通信层面的全方位布局是智慧城市建设的基石。

感知层

通过北斗系统、高清摄像头等采集数据,建立更完整的高精度城市地理位置信息系统,完善“视觉、听觉、嗅觉、触觉”等城市感知数据,是智慧城市建设的必由之路。

数据层

在现有云计算的基础上,以标准和规范体系为依据,以数据库对接和建设为核心,以网络三维GIS平台为支撑,以网格化数据、信息共享和服务为目标,搭建智慧城市综合资源数据中心,实加强数据资源挖掘应用,实现数据、技术与城市规划、建设、治理和运行相融合,推动城市可持续发展。数据共享是智慧城市建设的关键。

应用层

借助前面搭建的各种数据体系和数据平台,实现智慧城管、电子政务、智慧医疗、智能交通、平安城市、食品安全、环境监测、智慧社区、智慧校园、智慧旅游、智慧物流、智慧企业等智慧应用,是智慧城市建设的最终体现。

安全层

以5G为代表的新基建等为智慧城市的发展注入了新动能,但同时也带来了新的安全风险。智慧城市只有在安全的护航下才能走得更好更远,基于云和终端的安全建设是智慧城市建设的重要保障。

三、我国智慧城市产业链

智慧城市产业链包括了硬件设备制造、网络通信、软件和信息服务、系统集成、运营服务、规划咨询等多个方面,我们认为可将智慧城市产业链划划分如下:

上游——硬件设备制造业

主要包括各种芯片、感知硬件设备、网络传输硬件设备和存储硬件设备的生产制造。这些智能硬件设备将为整个智慧城市建设提供信息采集入口和处理设备,它们是构建智慧城市的基础。

中游——软件和信息服务业

主要包括针对特定行业提供专业软件产品及解决方案的厂商;提供综合信息服务与应用平台的企业;还包括设备系统集成商和应用系统集成商。

下游——运营服务

智慧城市建设完成后还需要进行长期的运营维护及管理,多种智慧城市应用将集合多个运营服务商的管理。

四、我国智慧城市投资规模

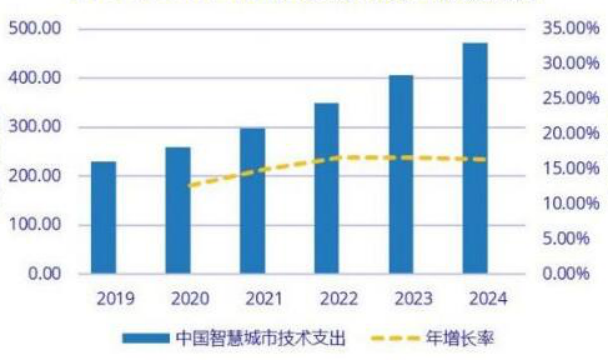

随着智慧城市建设的不断推进,吸引了大量社会资本加速投入。根据IDC发布的《全球智慧城市支出指南》,至2020 年,中国市场投资规模将达到259 亿美元,较 2019 年同比增长 12.7%,高于全球平均水平,仅次于美国。预计2023年,中国智慧城市技术相关投资规模将达到389.23亿美元,为 全球智慧城市技术相关投资总额(1,894.6亿美元)20.5%。

中国市场的三大热点投资项目依次为可持续基础设施、数据驱动治理以及数字化管理。在2020-2024 年的预测期间内,三者支出总额将持续超出整体智慧城市投资的一半。

从市场投资规模来看,我国智慧城市建设的不断推进吸引了大量社会资本加速投入。根据IDC2019年7月发布的《全球半年度智慧城市支出指 南》中 指 出,2019年我国智慧城市技术相 关 投 资 规 模 为 228.79 亿美 元,同比增 长14.1%。

图:2019-2024年中国智慧城市投资规模预测(亿美元)数据来源:IDC中国

五、我国智慧城市市场规模

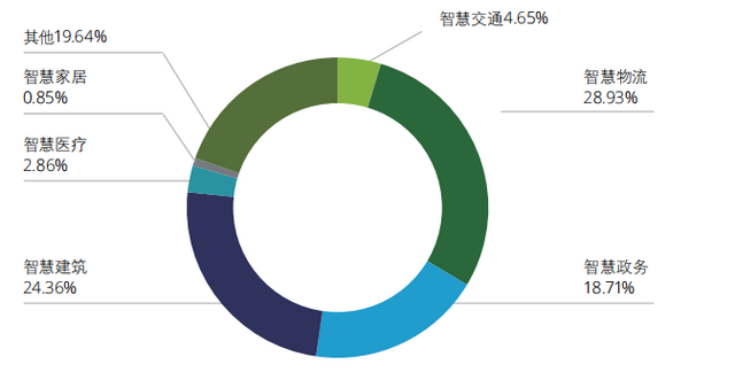

从智慧城市市场内部来看,我国智慧城市市场规模在最近几年均保持了30%以上的增长,但其内部产业发展并不均衡。就目前发展情况来看,智慧物流、智慧建筑、智慧政务领域占据了较大的市场份额,占比分别为28.9%、24.4% 和 18.7%,智慧医疗等其他领域则表现出了较强的发展潜力。

图:中国智慧城市市场份额比例(2018)

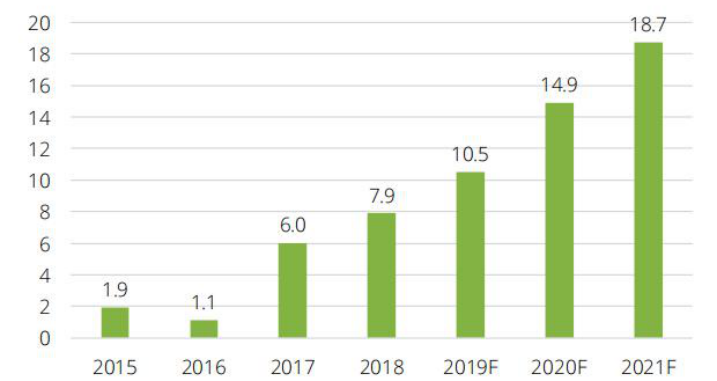

图:中国未来智慧城市市场规模(万亿元)数据来源:政府公开资料;前瞻产业研究院;德勤研究院

截止至2020年4月初,我国住建部、科技部、发改委、国家测绘自然资源部、科技部等所确定的智慧城市试点数量累计已达749个,智慧城市试点遍地开花。但从各主要区域内部来看,智慧城市的建设方向和建设内容存在诸多差异,仁略将在后下期的文章中为大家解析。

返回列表

返回列表