仁略视角丨旅居养老产业专题(一)——我国旅居养老产业七大痛点!

随着我国老龄人口规模不断扩大,养老需求旺盛。同时,我国活力老龄人口的消费能力日益攀升,对养老方式的多样性提出更高的要求,养老形式和内容发生了巨大变化,一些新型的养老业态不断涌现。在此背景下,“旅游+养老”的新消费模式应运而生,旅居养老正在成为新型养老热点,未来市场潜力巨大。

但就其目前的发展情况来看,存在诸多痛点,本篇文章将详细分析。

一、发展背景

1、老龄人口规模增大,养老产业加速发展

国家统计局数据显示,2019年中国60岁以上老年人口25388万人,占总人口的18.1%;预计到2025年,我国60岁以上老人将达到3亿,占比为21%,65岁以上老年人比例也将达到13.7%,接近深度老龄化社会。据世界卫生组织预测,2033年前后中国老龄人口将翻番到4亿,到2050年,中国将有35%的人口超过60岁,成为世界上老龄化最严重的国家。

伴随着老龄人口数量不断增加,养老市场不断扩大,行业成长性较强。根据全国老龄工作委员会预测,我国养老产业规模到2030年有望达到22万亿元,未来10~15年将是养老产业快速发展的黄金年代。2015-2019年中国养老产业规模 单位(亿元)

数据来源:国家社科基金

2、老龄人口收入增多,养老需求不断升级

在经历了几十年的快速发展之后,我国居民人均收入大幅增长,养老金标准不断提高,活力化老龄人口的消费能力在日益攀升,老年人养老需求升级态势明显:

(1)从需求结构看,已从生存型向发展型转变,追求物质生活的好品质、精神生活的高品位、社会生活的深参与。

(2)从消费理念看,已经从生存必需型消费向享乐型、发展型消费转变;从服务需求看,已经从生活照料需求向多样化、个性化需求转变;

(3)从社会角色看,已经从被动养老向主动参与社会转变。

养老需求的变化,推动养老服务业加快转型升级,向现代服务业转变。但从现阶段来看,我国旅居养老刚刚起步,不仅存在整个养老业普遍存在的问题,也存在一些行业特有痛点。针对旅居养老的痛点问题,仁略将做逐一分析。

二、痛点问题分析

1、养老基础设施供给严重不足

我国养老机构供给的主体是公办养老机构,其他形式的养老机构供给主体发展不充分,床位数供给量小,不能填补公办养老机构留下的供给缺口。2018年,我国养老服务机构约3万个,养老服务机构床位数达到746.4万张,每千名老年人口养老床位数为29.9张。与发达国家相比有较大差距。我国老年人对养老机构的需求有较大的缺口,养老机构床位数供给远小于需求,供需矛盾十分突出。

2、专业化服务人员极度短缺

养老服务员、老年医护人员以及专业化的旅游管理人才直接与老年人接触,是旅居养老服务的直接提供者,其专业化程度和服务态度等直接关系到旅居养老供给的质量。据国际通行的3个老年人需1个专业护理人员的比例推算,我国老年护理市场对老年护理员的需求总量在1200万人左右,而目前全国老年服务与管理专业在校生只有5000人左右,由此可见,专业化老年护理人才极度短缺。

3、旅居养老产品供需错配

一方面,不同老年个体之间,由于年龄、性别、职业、经济条件等差异,对旅居养老服务的需求也必然有所差异。另一方面,目前旅居养老供给主体多为商业性旅游公司,而旅居养老模式是“旅居+养老”的综合性模式,由于商业性旅游公司对养老问题认识不足,所提供服务大都停留在“旅居”层面上,很少涉及“养老”相关服务。

4、旅居养老机构盈利不足

(1)淡旺季明显,全年入住率不高

既然是“候鸟”型,势必有淡旺季之分,往往淡季时间要远远多于旺季,加之风景气候较佳的养老基地(酒店)往往偏离闹市,交通不便,全年客流入住偏低,盈利水平较低,亏损也是普遍现象

(2)运营成本居高不下

由于养老服务业是劳动密集型产业,需要的员工相对较多,专业性较强,员工人力成本占到总成本的60%以上,加之其它的成本,导致整体的运营成本居高不下,给养老机构带来很大压力。

(3)盈利模式不清晰

养老服务的利润是来自服务以及其增值服务的真实的消费,但目前的旅居养老机构并非以上述服务作为主要利润来源,而是更多依靠客户的押金和预存消费款获利。养老行业普遍存在会员制,让客户交付押金和预存消费款,归根结底是因为现金流量不足和盈利能力不足。未来旅居养好行业应探索更好的盈利模式,真正依靠服务盈利。

5、运营模式落后

旅居养老产业的从业者依然固守传统陈旧的经营观念和经营手段。从事旅居养老很多是旅行社+酒店、物业公司+房产公司、养老机构+旅行社等蜕变而来,普遍规模小,品牌弱,各自为战,低价竞争。如何去化解今天的发展遇到了的瓶颈,业内人士所考虑的招数通常是传统的经营思维,并不是共享经济的思路。

6、尚未形成完整产业链

上游:主要是养老产业金融、设备与设施、信息化解决方案、人才教育培训、老年用品等行业。总体可以划分为金融业、建筑业、教育业、信息产业、制造业。

中游:具体细分行业是居家养老、社区养老、机构养老。总体可以划分为医疗行业、服务行业。

下游:围绕养老用户所产生的养老支付、社会保险、商业保险等行业,涉及老年文化、老年出行、老年文旅、老年餐饮、老年教育、健康管理。总体可以划分为旅游业、金融业、文化业、健康产业。

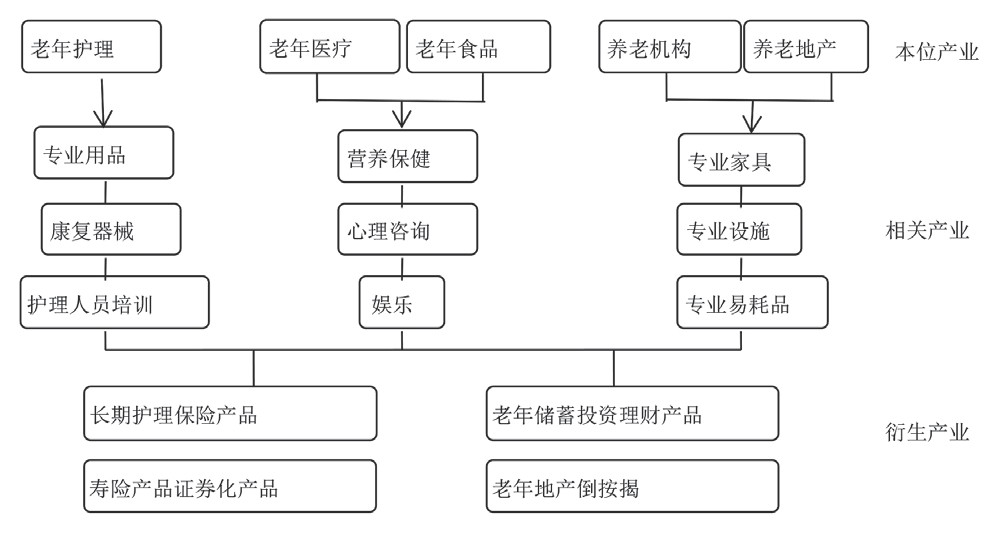

日本是银发产业模式发展相对成熟的典型老龄化国家,对银发产业的研究已经非常成熟。其中,日本养老产业专家鞠川阳子提出的三维产业链理论是当前养老产业较为流行的界定方式:

银发产业三维产业链

按照三上述产业链来看,我国养老产业中仅养老地产和养老护理服务发展较为活跃,其他较多的细分市场尚未形成,未能形成完整的产业链,从而导致我国旅居养老产业缺乏真正意义的养老产业内部循环。

7、缺少政策支持,缺乏统一规范

虽然旅居养老行业发展较快,但目前为止尚未出台相关政策支持,也无统一的行业标准,行业发展混乱不堪。尤其是近两年来,在养老被列为朝阳产业之后,旅居养老的入局者有传统旅行社、传统养老康复机构、平台型创业者等,整个产业处于早期混沌阶段,相关产品尤其是针对老人的服务配套,缺乏统一的标准和监管。旅居养老服务不规范,不专业,由此产业诸多问题。

未来,我国的旅居养老产业的发展还需要进一步探索。

返回列表

返回列表