独家手记|国企混改回顾—央企的改革与发展

意识形态与政策层面

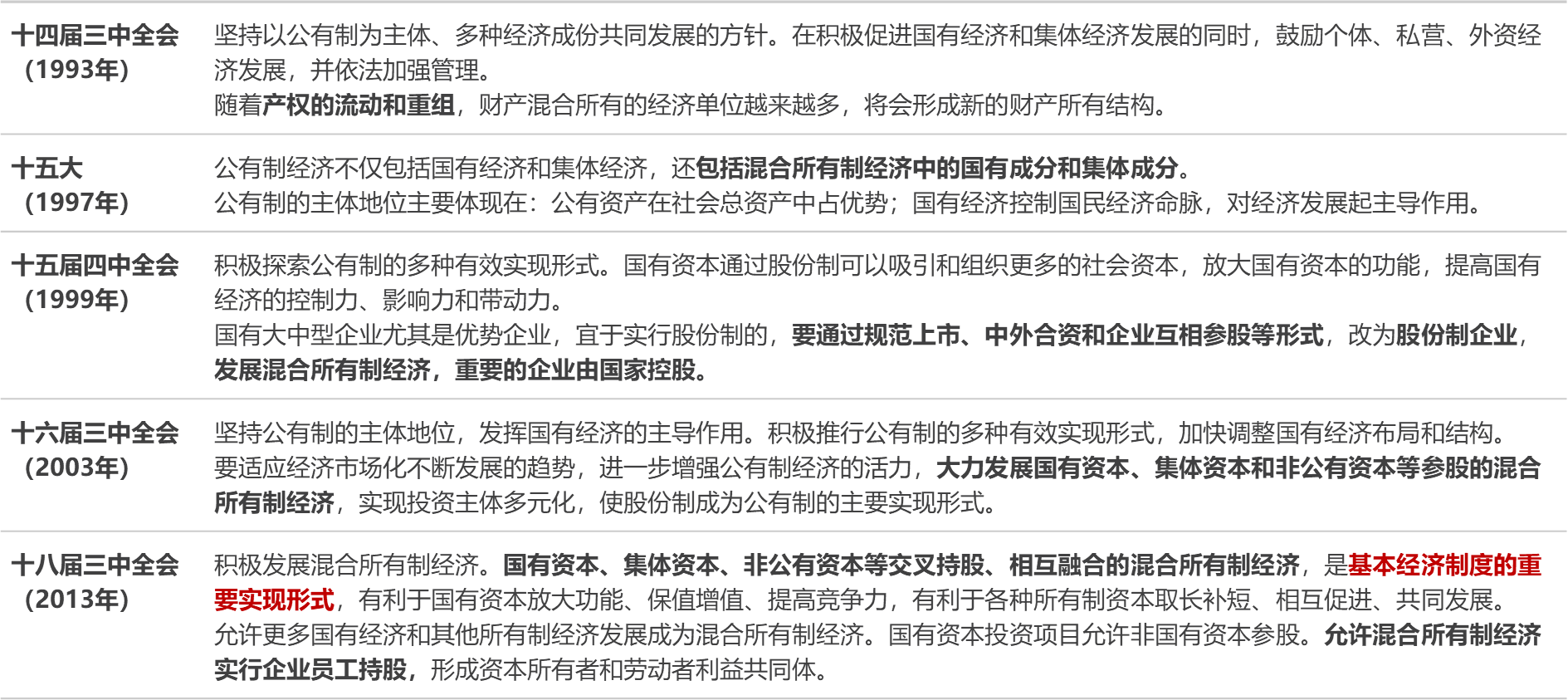

国企混改,全称是国企混合所有制的改革。是指在国有控股的企业中加入民间(非官方)的资本,使得国企变成多方持股,但还是国家控股主导的企业,来参与市场竞争。从近年来各高层会议内容来看,中央对混合所有制经济的认识逐步深化。

混合所有制的目的并不是为了混合多方资本而混合,其本质目的从宏观层面看,在供给侧结构性改革进入深水区的大背景下,政府希望通过混改解决国企市场主体地位不明确、国有经济布局过宽、效率低下等问题,进一步放大国有资本的功能,提升国资运营的效率,进而推动国有资本做强做优做大,培育具有全球竞争力的世界一流企业。从微观角度看,政府希望通过混改,国有企业能够建立权责对等、有效制衡、协调运转的公司法人治理结构,完善市场化的激励约束机制,推动产业链、价值链关键业务重组整合,提质增效、转型升级、全面提高劳动生产率,成为真正的市场主体。国务院国资委对混改寄予厚望,称之为国企改革的“重要突破口”。

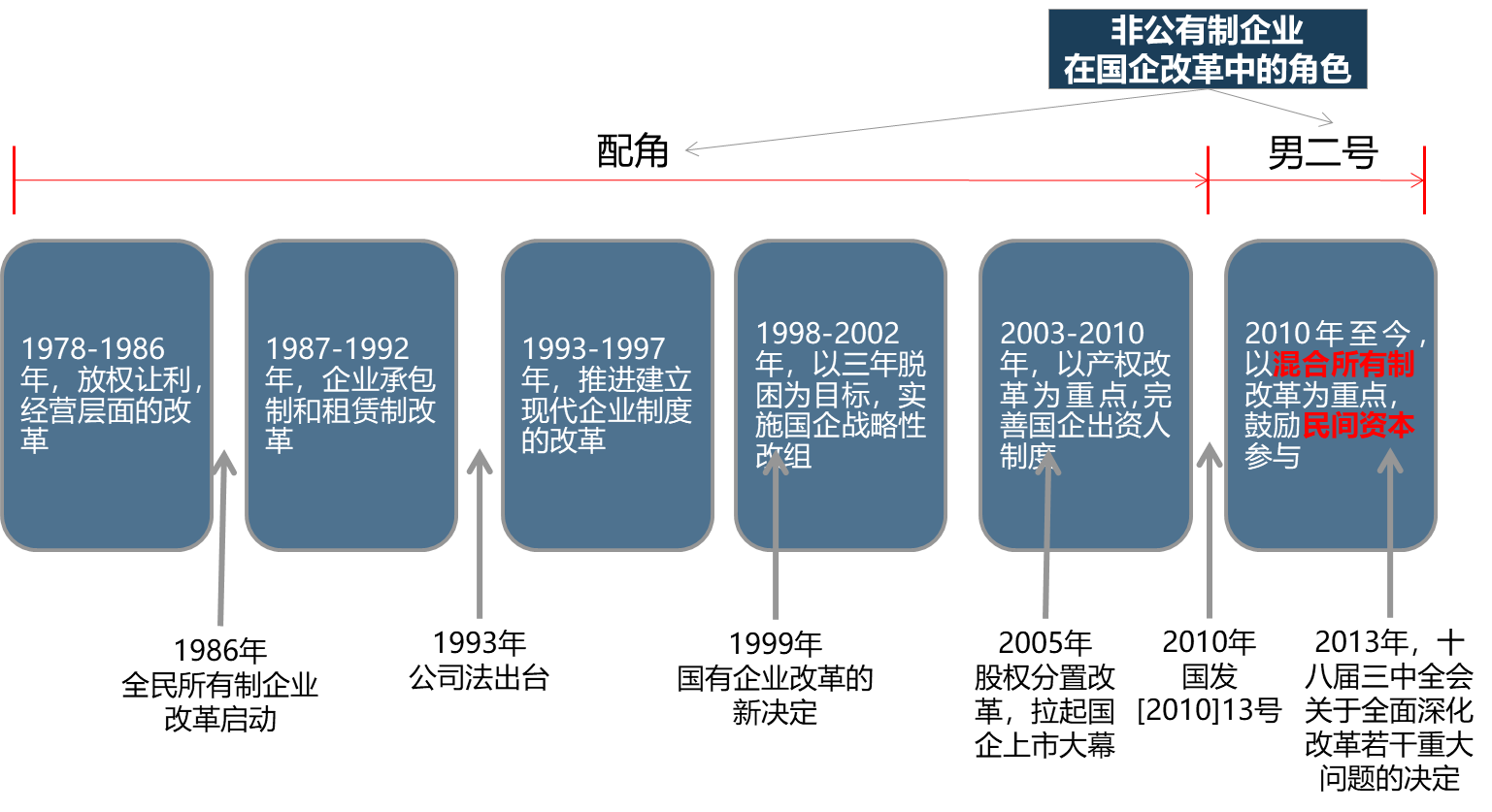

图 非公有至经济在国企改革中的“角色”变化

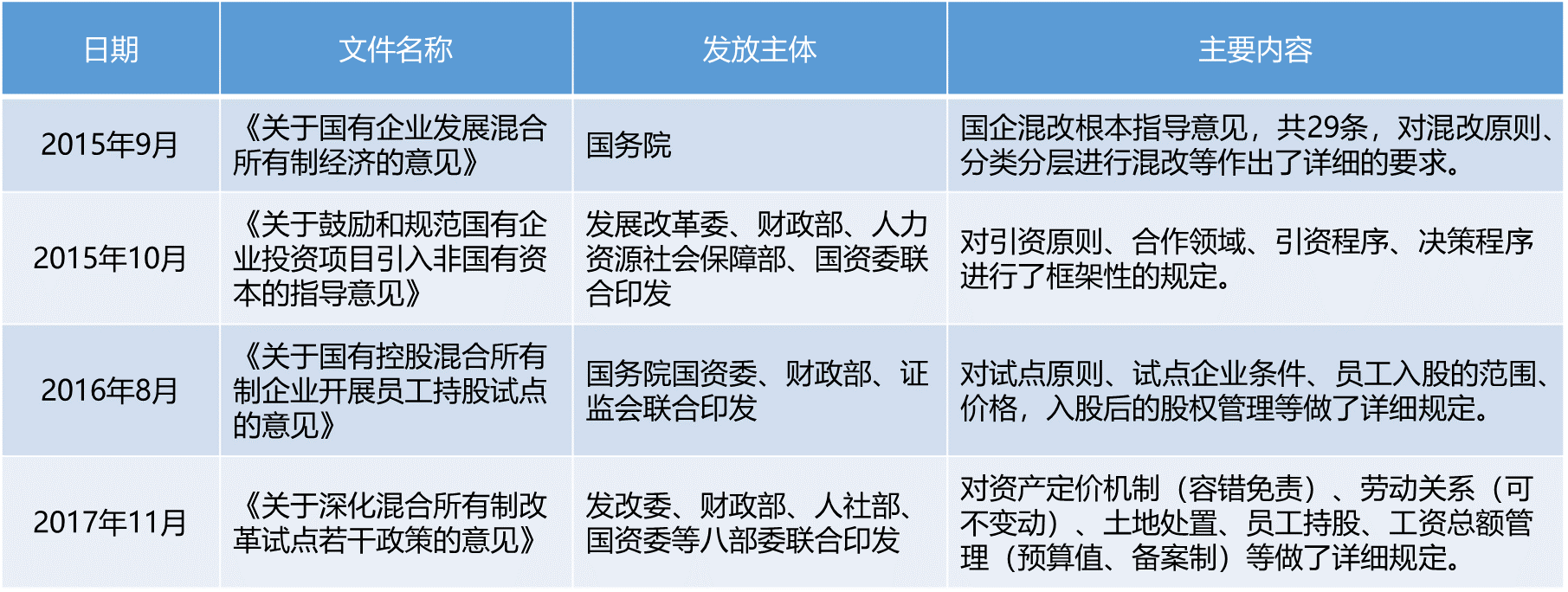

回顾近几年国企改革进程,政策体系已逐渐完善,改革的多项工作也在逐步扩围。截至2019年末,中央已经出台了四个国企混改“意见”类文件,其中的核心政策是2015年9月国务院印发的《关于国有企业发展混合所有制经济的意见》。

纵观国企混改之路,中央企业在混合所有制改革、兼并重组、国有资本投资及运营等方面取得较大的突破,改革呈现出一些新的特点。央企多个百亿级混改项目落地,新的项目密集推出,高度垄断的电网、铁路等领域混改力度明显加大。央企重组整合热度不减,央企间专业化整合继续保持势头,央企对地方国企的重组和整合掀起高潮。国有资本投资、运营公司获得更多的授权和放权事项,改革路径逐渐清晰。

改革试点与典型案例介绍

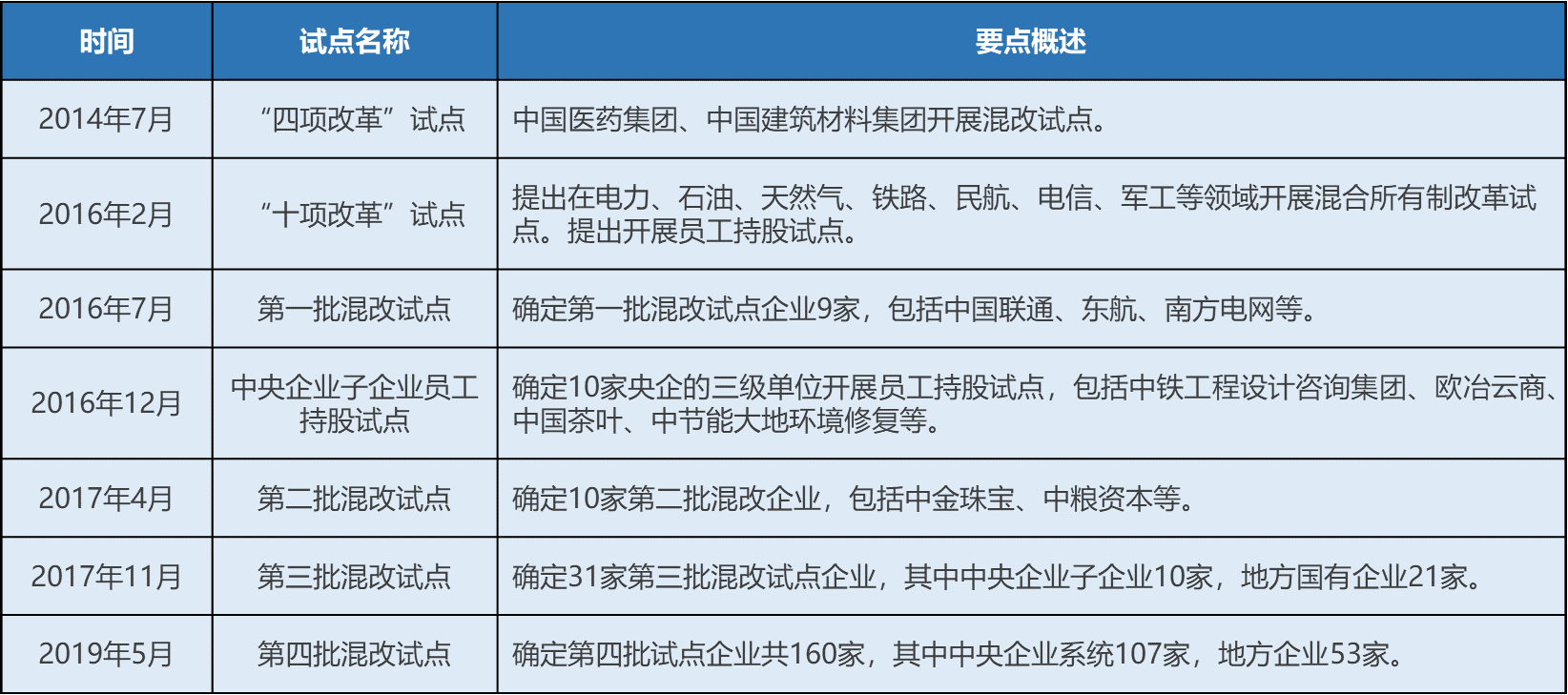

中央对混改的实施高度重视。2016-2019年《政府工作报告》中的国资改革章节均对混改提出总体要求。发改委、国资委也多次召开会议对混改做出具体安排。在具体举措上,中央主要通过开展试点的方式推进企业的混改工作。2014年7月国资委“四项改革”试点就包括混改的相关内容。

混改进展迅速,混改模式纷呈。央企主要通过增资扩股或存量股转让的方式完成混改,部分混改方案中两种模式兼具并在此过程中引入员工持股激励计划。增资扩股能够放大国有资本的撬动作用,成为主流混改模式。由多家央企发起设立的中国国有企业结构调整基金(基金总规模3500亿元,首期募集资金1310亿元)也成为一支重要的市场力量,目前已经参与了中国联通、中粮资本、华能资本等多个混改项目。

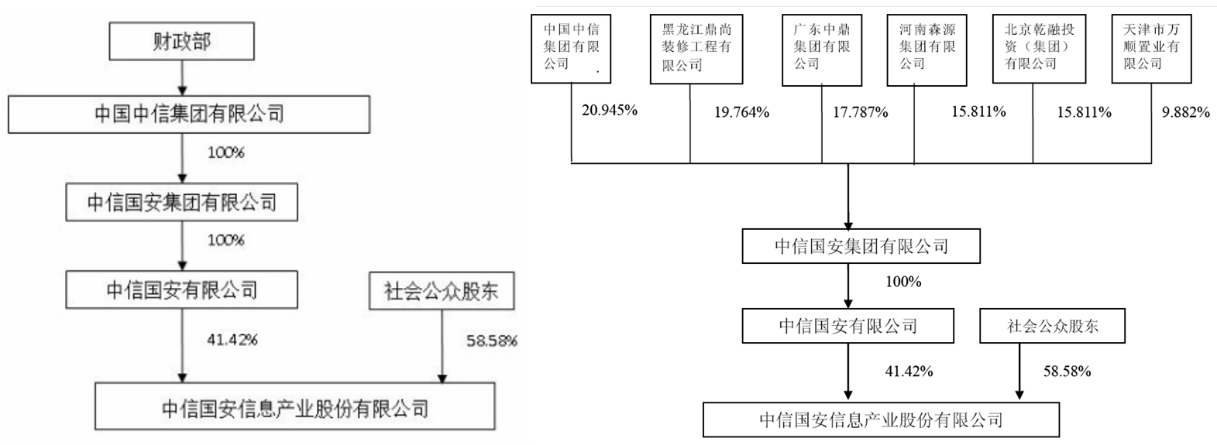

中信国安信息产业股份有限公司混改案例

2014年8月6日,中信国安信息产业股份有限公司接公司控股股东中信国安有限公司通知:为贯彻党的第十八届三中全会精神,推进公有制的多种实现形式,不断增强国有经济活力、控制力、影响力,中信国安集团有限公司原控股股东中国中信集团有限公司统一部署了国安集团引进战略投资者并以现金方式增资扩股的工作。国安集团注册资本由人民币15亿元增加至人民币71.6177亿元。增资前后股权结构如下:

案例点评:①上市公司实际控制人发生变化——公司的实际控制人则由中信集团变更为无实际控制人 ;②引进的新股东全部为民营企业,并且看不出引入它们的必然性,以及对中信国安的重要性和特殊性;③五家新股东共以现金对国安集团增资80亿元,除了用作集团新增加注册资本的56亿元外,另外的近23.4亿元计入国安集团资本公积,这样来算,每股折合价格1.43元/股,定价上过于便宜,质疑中信集团贱卖国有资产;④整个改制过程中缺乏信息披露,与混改精神不符,为以后的国企进行混改开了个坏头;⑤中信集团改制已完成数月,上市公司直到8月6日才公告详情,涉嫌隐瞒重大事项;⑥根据国资委[2007]第19号-国有股东转让所持上市公司股份管理暂行办法,本办法所称国有股东所持上市公司股份的间接转让是指国有股东因产权转让或增资扩股等原因导致其经济性质或实际控制人发生变化的行为。上市公司国有控股股东所持上市公司股份发生间接转让的,应当聘请在境内注册的专业机构担任财务顾问,并对国有产权拟受让方或国有股东引进的战略投资者进行尽职调查,并出具尽职调查报告。在这个案例当中,没有看到财务顾问的人影。

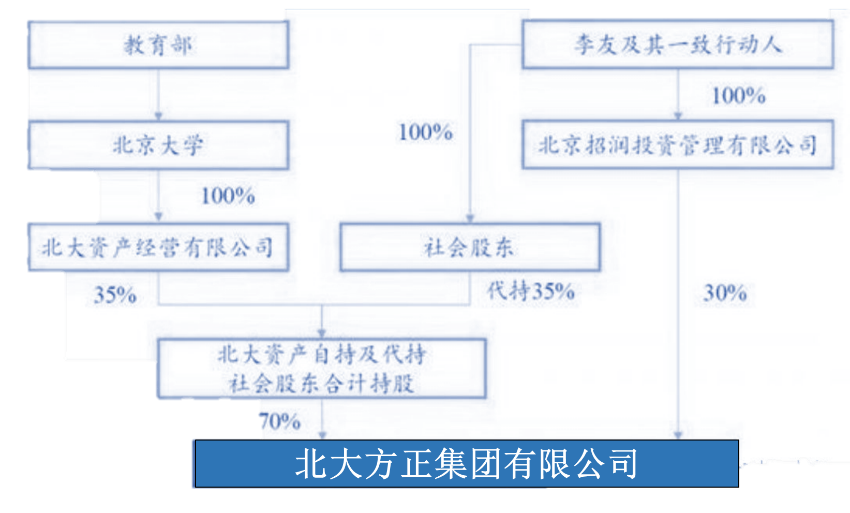

北大方正集团有限公司混改案例

21世纪,“校企合作”模式普遍出了问题,企业内部管理结构不科学,导致效率低下,盈利机制不健全。2001年底2002年初,北大方正爆发了严重的财务危机,财务账上已经资不抵债,净资产为负8000万。彼时方正集团财务管理较为混乱,经核实账目,报表上出现了纰漏,其中价值一亿多的一块香港房产并未记录在案。经调整,北大方正的净资产终于可以不用是负的了,但也不是很好看,仅有8000万而已,去应对一个庞大集团的正常运转,简直杯水车薪。

通过混改,北大方正形成混合所有制股权结构:北大资产占35%、社会股东35%(以溢价方式)(成都华鼎持股18%和深圳康隆持股17%)、招润投资30%(净资产的价格)(员工持股:管理层和员工)。考虑到北大给方正的担保问题,李友作为 “成都华鼎”和“深圳康隆”背后的实际控制人,同意将股权交予北大资产代持。招润投资作为北大方正的员工持股平台,由于当时员工认购的积极性并不高,员工持股进行不下去,魏新找李友出钱,以3倍溢价收购了员工一半的股权,李友也就成为了招润投资的大股东。2004年3月,北大方正混改基本完成,其股权结构图所示:

北大方正混改完成后,在北京大学的支持下,李友成为北大方正战略发展和执行的主导者。在其主导管理下,北大方正依托北京大学,形成聚合IT、医疗医药、房地产、金融、大宗商品贸易五大产业的投资控股集团,截至2019年3月底,北大方正总资产超过3555亿元,净资产超过648亿元。北大方正现拥有6家在上海、深圳、香港上市的公众公司,员工35000余人,成为中国最大的校办产业集团,其收入和管理的资产规模已经占据中国校办产业半壁江山。

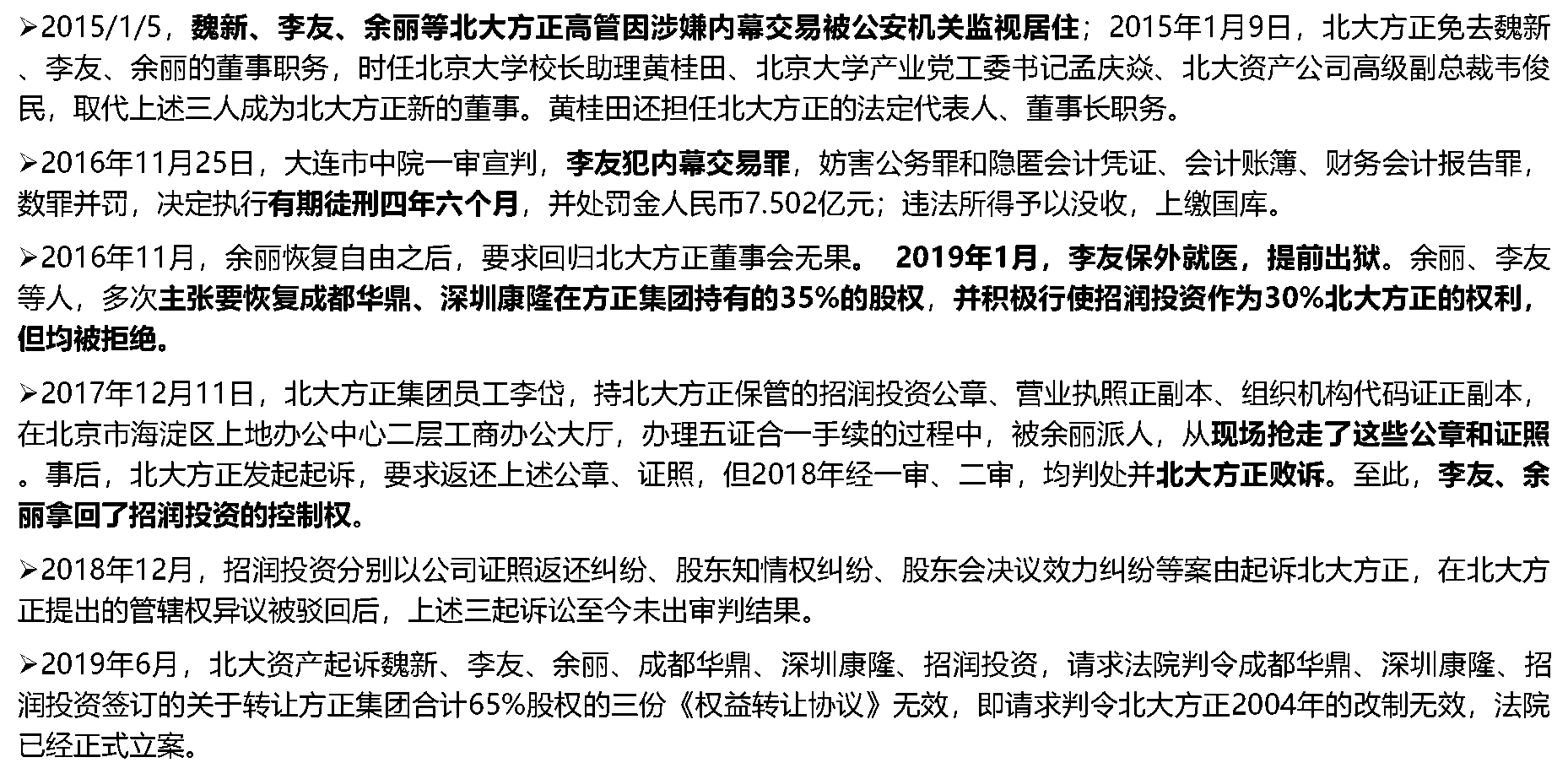

虽然混改给被北大方正带来显著的经营成效,但是其内部关于公司控制权争夺却从未停止。(年度大戏:李友团队与北大资源之间的激烈交火)

北大方正混改走过的坑:①改制方案有瑕疵.北大方正的改制方案是由公司自己制定,而不是其国有资本持有单位北大资产制定和组织实施。在国家审计署的审计意见也明确指出“企业管理人员既是方案制定者,又是股权购买者”的问题。②审计评估有瑕疵.北大方正混改的审计评估应由国有资本持有单位北大资产来委托,北大方正自行选聘审计机构和评估机构的做法违规;审计报告涉嫌造假,同一家审计机构竟然出具两份不同审计报告.③员工持股.一是股权代持关系不清晰, 2004年前后魏新、施倩持有招润投资的股权,确实是替北大方正主要科研人员和骨干代持的,但是代持关系不清晰;二是员工持股外部化,2005年后,魏新、李友等人不断收购员工股份,到了2011年,李友和他的‘郑航学院’同学就已经控制了招润投资约90%的股权,招润投资彻底成为李友控制的公司,员工持股有名无实。④国有股权转让。根据2019年4月北大资产的诉状,2007年北大方正向北大资产支付的2.186亿元的款项,就是魏新、李友、余丽在拿北大方正的钱买北大方正。年国家审计署的审计意见也认为,至少深圳康隆、成都华鼎的付款方式是不合规的。

混改未来展望

展望未来,央企混改将逐渐扩大范围,改革的力度也将进一步深化,主要体现在如下几个方面:

民企和外资将更多地参与央企混改。虽然已有多个央企在混改中引入了民企和外企,但其持股比例仍然较低,多个央企混入的仍是国资背景的投资者。政府一直鼓励民企和外资参与国企混改,随着政府和企业对“所有制中立”和“竞争中性”概念的理解进一步深化,以及中国对外开放的力度的加大,我们将看到更多民企和外资参与央企的混改。

央企将更多地参与民企混改。目前已完成的混改案例中,央企混入民营资本或国资占主流,民企混入国资的案例较少。虽然2018年部分上市民企引入了国资背景的股东,但其主要目的是为了解决短时期的资金压力,而非业务上的协同与合作。混改是双向的,中央文件中明确指出鼓励国有资本以多种方式入股非国有企业,目前市场上也开始出现以业务协同为基础的民企引入国资“反向混改”案例,未来将成为一个重要的改革方向。

央企与地方国企在股权层面的合作将进一步深化。2018年以来,已经有多家A股上市公司的实控人由地方国资委变更为国务院国资委,典型案例包括宝武钢铁整合马钢股份,中铝整合云铝股份和驰宏锌锗,招商局集团在辽宁整合港口企业,华润在天津、上海和山西参与多家地方国企的混改。

央企的混改审批流程将进一步简化,混改审批时限将缩短。根据最新的《国务院国资委授权放权清单(2019年版)》,央企获得了审批所属企业混改方案的权限,还获得了资产重组、股权管理等领域的多项自主权,这将进一步提高改革决策和实施的效率。

返回列表

返回列表